Robust rebound of demand, but rising insolvencies expected

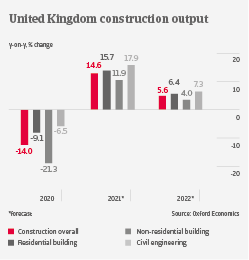

After a 14% contraction in 2020, British construction output is forecast to rebound by almost 15% in 2021, and to grow by more than 5% in 2022. While commercial construction activity remains hampered by subdued demand for retail and office space, growth is driven by residential building and large public infrastructure projects. However, a shortage of construction materials (timber, concrete, sealants etc.) has led to delays in project completion.

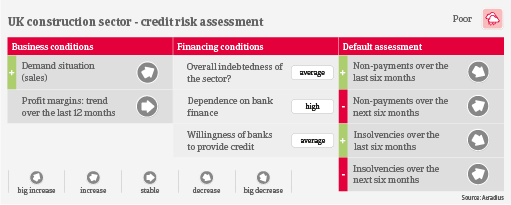

Currently the financial gearing of construction businesses is not overly high. During the lockdowns many companies have preserved cash, supported by several government schemes. The margins of businesses have been generally stable over the past twelve months, as order volumes rebounded with the easing of lockdown restrictions. However, material and labour shortages have triggered a significant cost increase, and this knock-on effect will ultimately squeeze profit margins in the short- and medium-term, in particular for builders with fixed price contracts.

Payments in the construction industry take about 90 days on average. The number of non-payments and insolvencies has been low over the past twelve months. However, both are expected to increase in the coming months, as government support abates or expires, while higher material prices and labour costs eat into the financial strength of businesses (in particular labour availability and wage costs have become serious problems for construction companies). Margins are already tight, and any slippage could have a major effect on profitability and performance. With a reverse VAT change since March 2021, about 150,000 construction companies are facing a 20% drop in cash flow.

Should input prices continue to remain overly high, insolvencies could increase up to 25% in the coming six months. Due to the looming downside risks for the industry’s credit management situation, for the time being our sector outlook remains “Poor”, despite the robust rebound in orders and output.

Súvisiace dokumenty

1.06MB PDF