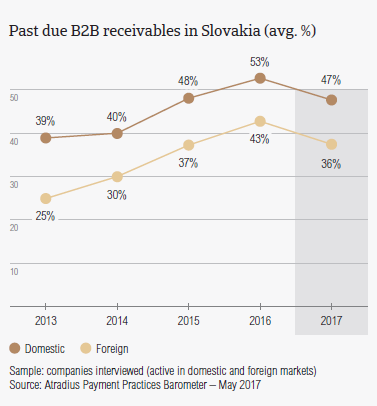

Percento pohľadávok po splatnosti na Slovensku v B2B sa znížilo na 41,5% v roku 2017 oproti 48% v roku 2016.

Slovensko – kľúčové výsledky výskumu

Slovensko sa vo veľkej miere zameriava na export priemyselných odvetví (špeciálne na automobilový priemysel). Slovenská ekonomika narástla o 3,3% v roku 2016 a v roku 2017 sa očakáva, že jej rast bude na úrovni 3,1%. Napriek tomu je krajina veľmi zraniteľná voči ekonomickým poklesom v eurozóne a hlavne voči ekonomickému poklesu Nemecka.

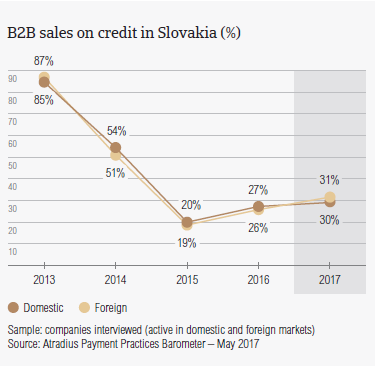

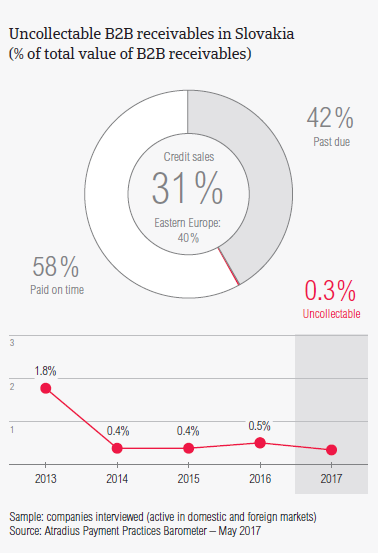

Predaj s odloženými splatnosťami

Zo všetkých dopytovaných dodávateľov vo východnom regióne,

práve slovenskí dodávatelia sú najmenej naklonení na predaj s

odloženou splatnosťou. Napriek tomu v roku 2017 evidujeme nárast obchodovania s odloženou splatnosťou.

- V priemere 29,7% predaja bolo domácim B2B odberateľom

realizovaného na splatnosti. Je to o niečo menej ako

31,3% predaja zahraničným odberateľom realizovaného

na splatnostiach. Uvedené môže poukazovať na jednotné

vnímanie rizika, či už pri obchodovaní s domácimi alebo

zahraničnými odberateľmi slovenských respondentov. - Celkový objem B2B predaja s odloženými splatnosťami sa

zvýšil na 30,5% v roku 2017 oproti roku 2016, kedy bol tento predaj na úrovni 26,5%. Naďalej pokračuje značný nárast (oproti roku 2015 voči 19,5,%) a jasne podčiarkuje rastúci trend. - Percento či už domáceho alebo zahraničného predaja s

odloženými splatnosťami na Slovensku je významne nizšie

ako priemer vo východnej Európe celkovo (domáci predaj:

42,7%; zahraničný predaj 37,9%).

Pohľadávky po splatnosti B2B (%)

Percento pohľadávok po splatnosti na Slovensku v B2B sa znížilo

na 41,5% v roku 2017 oproti 48% v roku 2016. Miera pohľadávok

po splatnosti na Slovensku v roku 2017 je v súlade s priemernou

mierou v rámci východnej Európy (41,5%).

- Zdá sa, že respondenti na Slovensku (domáci predaj: 89,3%;

zahraničný predaj: 72,3%) mávajú oneskorené platby od

zahraničných odberateľov menej často ako zvyšok východnej Európy (domáci predaj: 88,5%; zahraničný predaj: 78,9%). - Podobne ako na regionálnej úrovni, nezaplatené pohľadávky sa vyskytujú častejšie vo vzťahu k domácim odberateľom slovenských respondentov (46,5%) ako vo vzťahu k zahraničným odberateľom (36,4%). Uvedené priemery sú takmer v súlade s priemermi zistenými celkovo vo východnej Európe (domáci predaj: 45.2%; zahraničný predaj: 37.7%).

- Údaj o priemernej dobe inkasa pohľadávky (DSO) na Slovensku sa nepatrne znížil na 38 dní v roku 2017 oproti 39 dňom v roku 2016. Zatiaľ čo zmena DSO na Slovensku je minimálna, tak rozdiel medzi slovenským DSO a DSO v regióne je viac ako 3 týždne (DSO regiónu je 61 dní).

- Spomedzi všetkých dopytovaných krajín východnej Európy,

práve Slovensko malo najviac respondentov (82,3%), ktorí

uviedli, že v nasledujúcich 12 mesiacoch nepredpokladajú

zmenu v hodnote ich ročného DSO. 14,6% slovenských

respondentov očakáva nepatrný nárast a 2,4% respondentov očakáva nepatrný pokles.

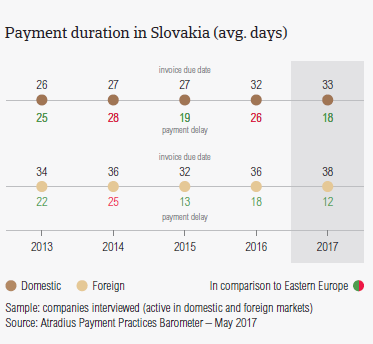

Doba úhrad (priemerne v dňoch)

Doba úhrad na Slovensku poklesla na 51 dní v roku 2017 oproti

56 dňom z roka 2016. To znamená, že respondenti na Slovensku

musia čakať menej dní na uhradenie svojej pohľadávky v rámci

B2B obchodu.

- V roku 2017 domácim B2B odberateľom bola na úhradu

faktúry poskytnutá splatnosť 33 dní od jej dátumu vystavenia. Je to o jeden deň dlhšie ako priemerná splatnosť poskytovaná v roku 2016. - Slovenskí dodávatelia poskytovali svojim zahraničným B2B

odberateľom splatnosti v priemere 38 dní, čo je o dva dni

dlhšie ako v minulom roku. - Dlhšie splatnosti v roku 2017 umožnili B2B odberateľom

slovenských dodávateľov si splniť záväzok platby v priemere o jeden deň skôr, pričom odberatelia dodávateľov z ostatných krajín východnej Európy túto možnosť nemali. - Slovenskí respondenti uviedli zníženie priemerných platobných oneskorení pri obchodovaní s domácimi a zahraničnými odberateľmi. Domáci B2B odberatelia slovenských respondentov sa oneskorili v platbách v priemere o 18 dní (2016: 26 dní). Pokles v zahraničnom obchode nebol tak značný; zahraniční odberatelia sa oneskorili s platbami v priemere o 12 dní (2016: 18 dní).

- V roku 2017 slovenskí dodávatelia musia čakať 51 dní na

získanie platby svojej pohľadávky.

Kľúčové faktory v omeškaní platieb

Podobne ako na regionálnej úrovni, sa zdá, že aj na Slovensku

platby faktúr boli oneskorené najčastejšie z dôvodu nedostatočnej

dostupnosti finančných prostriedkov a využívaním nezaplatených

faktúr ako istej formy financovania.

- V porovnaní s rokom 2016, keď 72,8% respondentov na

Slovensku uviedlo oneskorené platby z dôvodu problémov s likviditou, tak v roku 2017 percento respondentov citujúcich tento faktor pre oneskorené platby sa znížil na 60,6%. - Podobné problémy s likviditou s ohľadom na oneskorené

platby môžeme pozorovať aj pri zahraničných odberateľoch

(2017: 50,0% zníženie z 54,7% v roku 2016). - Ďalším hlavným dôvodom oneskorených platieb bolo

využívanie nezaplatených faktúr ako istej formy financovania (domáci predaj: 32,3%; zahraničný predaj: 32,0%). Uvedený dôvod v oneskorených platbách uviedlo viac slovenských respondentov ako v roku 2016 (domáci predaj: 29,6%; zahraničný predaj: 26.3%). - Väčšina slovenských respondentov (58,7%) uviedla, že

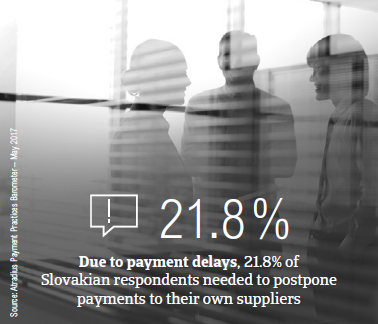

oneskorené platby nemali závažný vplyv na ich podnikanie.

Až 21,8% slovenských respondentov uviedlo, že vzhľadom

na oneskorené platby museli odložiť platby vlastným

dodávateľom.

Ochrana podnikateľskej ziskovosti

Spomedzi východoeurópskych krajín, ktoré sa zúčastnili prieskumu, je Slovensko krajinou, ktorá má najmenšiu tendenciu rozširovať svoje kombinácie nástrojov riadenia pohľadávok a zvýšiť tak ochranu proti rizikám vyplývajúcich z Brexitu, ekonomického spomalenia v Ázii a protekcionizmu USA.

- Viac slovenských respondentov (59,9%) ako respondetnov

východnej Európy (53,3%) uviedlo, že uprednostňuje

zachovanie aktuálnej kombinácie svojich nástrojov riadenia

pohľadávok. - Len 2,8% slovenských respondentov uviedlo, že budú prijímať aj iné opatrenia voči vyššie spomínaným rizikám. Uvedené percento je značne nižšie ako zistené percento vo východnej Európe (13,1%) a je celkovo najnižšie v danom regióne.

- Pri otázke, aké nástroje by si zvolili, slovenskí respondenti

uviedli, že najpravdepodobnejšie by si zvolili častejšiu

kontrolu bonity odberateľov (5,5%) a menej často by využívali služby inkasných kancelárií (0,8%). - Na riadenie potencionálnych rizík vyplyvajúcich z Brexitu a

protekcionizmu USA, slovenskí respondenti uviedli svoj zámer zvýšiť kontrolu bonity svojich odberateľov (Brexit: 6,2%; protekcionizmus USA: 6,4%) a monitorovanie kreditných rizík odberateľa (Brexit: 3,2%; protekcionizmus USA: 3,3%). - Ekonomické spomalenie Ázie sa zdá byť najmenším dôvodom pre slovenských respondentov na zvýšenie svojej ochrany a zmenu používania nástrojov na riadenie pohľadávok.

Nedobytné pohľadávky

Celkový objem B2B pohľadávok, ktoré sa odpíšu ako nedobytné

sa na Slovensku znížil z 0,5% v 2016 na 0,3% v 2017. Spomedzi

krajín východnej Európy, ktoré sa prieskumu zúčastnili, Slovensko

malo najnižšie percento nedobytných pohľadávok.

- Podobne, ako v predchádzajúcich prieskumoch, pohľadávky pochádzajúce z domáceho predaja boli odpisované častejšie (domáci predaj: 0,2%; zahraničný predaj: 0,1%).

- Celkové percento B2B nedobytných pohľadávok vo východnej Európe bolo vyššie (domáci predaj: 0,8%; zahraničný predaj: 0,2%).

- V 2017 najväčší podiel nedobytných pohľadávok tvorili

pohľadávky zo stavebníctva, strojárstva a služieb. - Pohľadávky boli nedobytné vo väčšine prípadov z dôvodu,

že odberateľ zbankrotoval (68,4%), spoločnosť nebola

lokalizovaná (19,3%) a z dôvodu vysokých nákladov na

vymoženie pohľadávky (19,3%).

Platobná disciplína podľa odvetvia

Až 80,0% slovenských respondentov na Slovensku neočakáva

žiadne zmeny v platobnej disciplíne svojich B2B odberateľov v

nasledujúcich 12 mesiacoch. Na porovnanie s celkovým výstupom

za východnú Európu, kde zmeny neočakáva len 58,0% respondentov.

- Odberatelia slovenských respondentov v chemickom sektore (49 dní), papierenskom sektore (45 dní), v preprave (44 dní) a v železe (40 dní) mali k dispozícii dlhšie splatnosti ako je priemer krajiny (36 dní).

- V kontraste na uvedené, naopak odberateľom v službách boli poskytované kratšie splatnosti na úhradu svojich záväzkov, v priemere 24 dní.

- Odberatelia v strojárstve na Slovensku vygenerovali viac

ako polovicu nezaplatených faktúr po splatnosti. Podľa

67% respondentov, pomalé platby od odberateľov v

strojárskom priemysle sú najčastejšie z dôvodu využívania

týchto nezaplatených faktúr ako formu financovania. 33,0%

respondentov uviedlo ako kľúčový faktor oneskorených

platieb práve nedostatočnú dostupnosť k financovaniu. - Okolo 25% slovenských respondentov očakáva zlepšenie v

platobnej disciplíne svojich odberateľov v nasledujúcich 12

mesiacoch a 6 % respondentov uviedlo, že očakáva celkové

zhoršenie.

Súvisiace dokumenty

1.12MB PDF